電話する

電話する WEB予約

WEB予約 公式ライン

公式ライン Instagram

Instagram

鏡を見るたびに生え際や頭頂部の状態が気になり、「病院で治療したいけれど、保険は効くのだろうか」と不安に感じている方は少なくありません。

毎月の出費に関わることだからこそ、正しい情報を得て納得のいく選択をしたいものです。

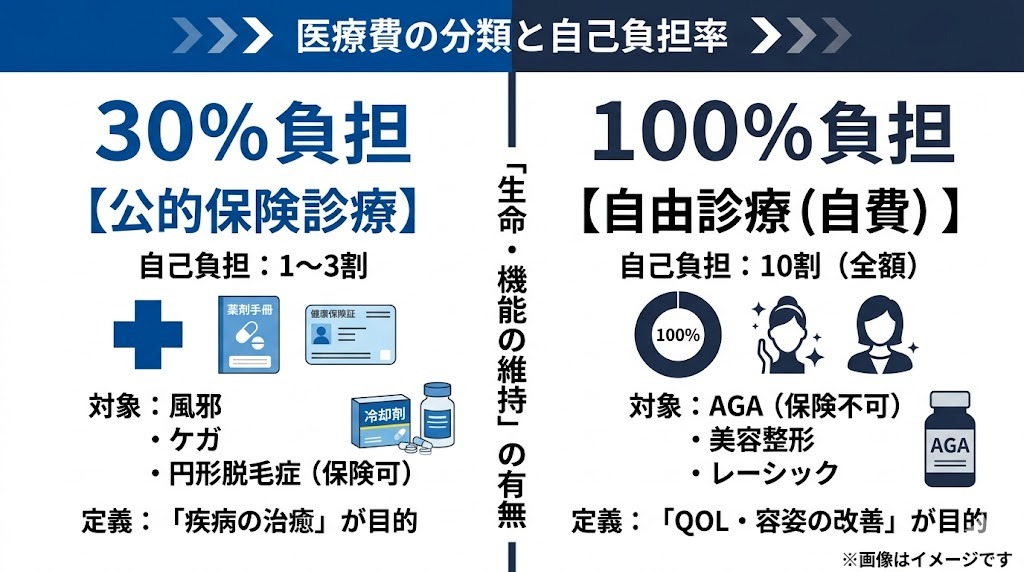

結論から申し上げますと、AGA(男性型脱毛症)の治療は、原則として健康保険が適用されない「自由診療(全額自己負担)」となります。

また、税制面においても、一般的なAGA治療費は「医療費控除」の対象とは認められないのが通例です。

しかし、抜け毛の原因が他の疾患にある場合や、特定の条件を満たす例外的なケースにおいては、負担を軽減できる道も存在します。

この記事では、メディカルコンテンツ編集部が、皮膚科専門医である岸田功典医師の監修のもと、AGA治療の費用に関わる仕組みや、安心感を持って治療を続けるためのポイントを詳しくまとめました。

- AGA治療が保険外となる理由と、例外的に保険が適用されるケース

- 医療費控除の原則(対象外)と、例外的に認められる可能性がある条件

- 信頼性を保ちながら、中長期的な治療コストを抑えるための具体的な工夫

AGA治療はなぜ「全額自己負担」なのか?公的保険の基準を解説

AGA治療を検討する際、多くの方が最初に感じるのが「なぜ健康保険が使えないのか」という疑問です。

日本の公的医療保険制度には明確な基準があり、それに照らし合わせると、AGAは現在の制度上、どうしても自費診療の枠組みに入ってしまいます。

このセクションでは、厚生労働省が定める保険診療の定義と、AGAが自由診療に分類される背景について、納得いただけるよう詳しく解説します。

厚生労働省が定める「保険適用」の条件とは

日本の健康保険制度は、すべての国民が等しく適切な医療を受けられることを目的としています。

保険が適用されるのは、主に「疾病(病気)」や「負傷(ケガ)」の治療のうち、生命の維持に直接関わるものや、日常生活に著しい支障をきたす機能障害などが対象です。

厚生労働省の指針に基づき、医学的な必要性が認められ、効果と信頼性が確認された治療法が「診療報酬」としてリストアップされます。

これに該当しないものは、全額自己負担の自由診療となります。

AGAが「美容・生活の質の向上」とみなされる理由

AGA(男性型脱毛症)は進行性の症状ではありますが、現在の制度上では、放置しても生命に直接的な危険が及ぶものではないと判断されています。

多くの場合、脱毛は身体機能の欠損とはみなされず、美容整形や視力矯正(レーシック等)と同じように、「容姿を整えることによる生活の質の向上(QOL)」を目的としたカテゴリーに分類されます。

そのため、治療に使用されるフィナステリドやデュタステリド、ミノキシジルといった薬剤の処方は、すべて自由診療扱いとなるのが一般的です。

自由診療と保険診療を併用する「混合診療」の制限

日本の医療ルールには「混合診療の禁止」という原則があります。これは、同じ一連の治療において、保険診療と自由診療を組み合わせて受けることを認めない仕組みです。

例えば、AGA治療のために受診した際、同時に風邪の診察を受けたとしても、AGAに関する診察代、検査代、薬代には保険を適用することができません。

AGA(自由診療)と風邪(保険診療)は全く別の疾患であるため、医療機関側でカルテと会計を厳格に分離すれば同日受診自体は可能ですが、AGAに関する一連の行為が保険診療に組み込まれることは絶対にありません。

▼【表】保険診療 vs 自由診療の負担イメージ

| 項目 | 保険診療(例:一般的な皮膚炎) | 自由診療(AGA治療) |

|---|---|---|

| 自己負担割合 | 1〜3割 | 10割(全額負担) |

| 初診料の目安 | 約 850円(3割負担時)くらいのイメージ | 0円〜5,000円(施設により異なる)くらいのイメージ |

| お薬代(月額目安) | 約 1,000円〜くらいのイメージ | 約 3,000円〜15,000円くらいのイメージ |

| 検査費用 | 固定(診療報酬点数による) | 医療機関が独自に設定 |

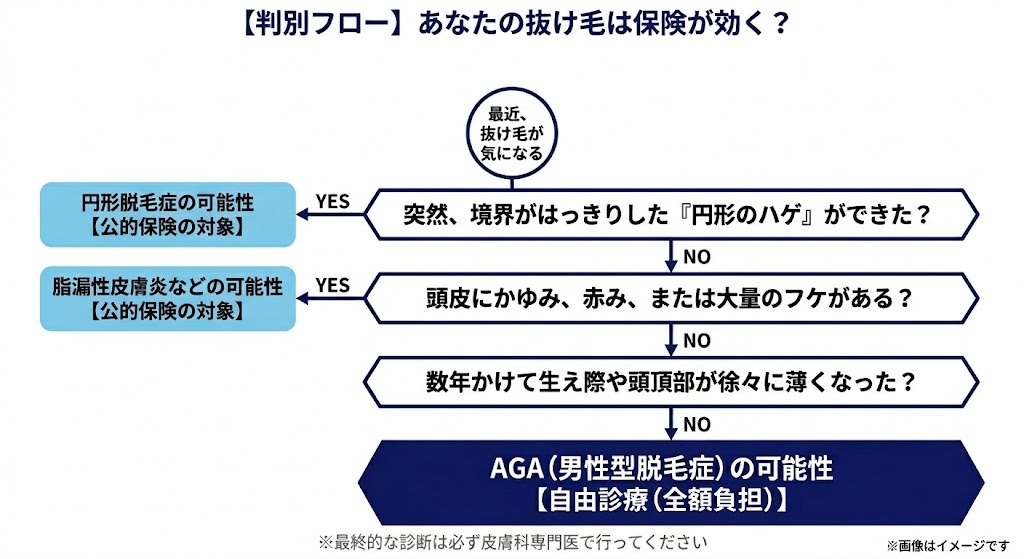

【注意点】保険が適用される「脱毛」と「AGA」の境界線

抜け毛のすべてが保険適用外というわけではありません。原因によっては皮膚科で保険診療が受けられるケースが存在します。ここを正しく理解しておくことは、ご自身の健康状態を把握する上でも非常に重要です。

ここでは、保険診療が可能な疾患とAGAの違いについて、皮膚科専門医の知見をもとに整理します。

岸田 功典 医師 のコメント

岸田 医師

岸田 医師抜け毛に悩んで来院される方の中には、ご自身ではAGAだと思い込んでいても、実は別の疾患が隠れている場合があります。診断の結果、炎症や自己免疫疾患が原因であれば、当然ながら保険診療の対象となります。

大切なのは、ご自身の判断だけで『これはハゲだから保険は効かない』と決めつけないことです。まずはマイクロスコープなどで頭皮や毛包の状態を適切に診断し、原因を特定することが、納得のいく治療への第一歩となります。医師会としても、適切な診断を通じた地域医療の提供を重視しています。

保険診療の対象となる「円形脱毛症」の特徴

円形脱毛症は、自身の免疫機能が誤って毛包を攻撃してしまうことで起こる疾患と考えられています。

これは医学的に「治療が必要な病気」として認められており、ステロイド外用薬や局所免疫療法などの治療には保険が適用されます。

AGAが数年かけて徐々に進行するのに対し、円形脱毛症はある日突然、局所的に髪が抜けるのが特徴です。

このような症状が見られる場合は、皮膚科を受診して保険診療を受けるべきケースといえます。

頭皮の炎症(脂漏性皮膚炎)や感染症による抜け毛

頭皮に強い痒みがある、赤みや腫れが見られる、あるいはフケが異常に多いといった症状に伴う抜け毛は、脂漏性皮膚炎などの頭皮疾患が原因である可能性があります。

これらは頭皮の環境悪化という「皮膚の疾患」であるため、抗炎症薬や抗真菌薬の処方は保険診療で行われます。

土台となる頭皮の健康を損なっている場合は、まずこうした疾患を治療することが先決です。

内科的疾患が原因で起こる脱毛の可能性

稀なケースではありますが、抜け毛が全身の健康状態の変化を知らせるサインであることもあります。

例えば甲状腺の機能異常や、膠原病、あるいは鉄欠乏性貧血などが原因で髪が抜けることがあります。

こうした背景疾患が疑われる場合の検査や治療は、内科や皮膚科での保険診療の対象となります。

急激な抜け毛に加え、体のだるさや動悸などの自覚症状がある場合は、総合的な診断が必要です。

適切な診断を受けることの重要性

ご自身で「AGAだろう」と判断して自由診療のクリニックを訪れる前に、まずは一般皮膚科で診断を受けるという選択肢もあります。

もし保険適用の病気であれば、費用負担を抑えながら治療を開始できます。

原因を正しく切り分けることが、結果的に無駄な費用を抑え、安心感を持って治療に取り組むことにつながります。

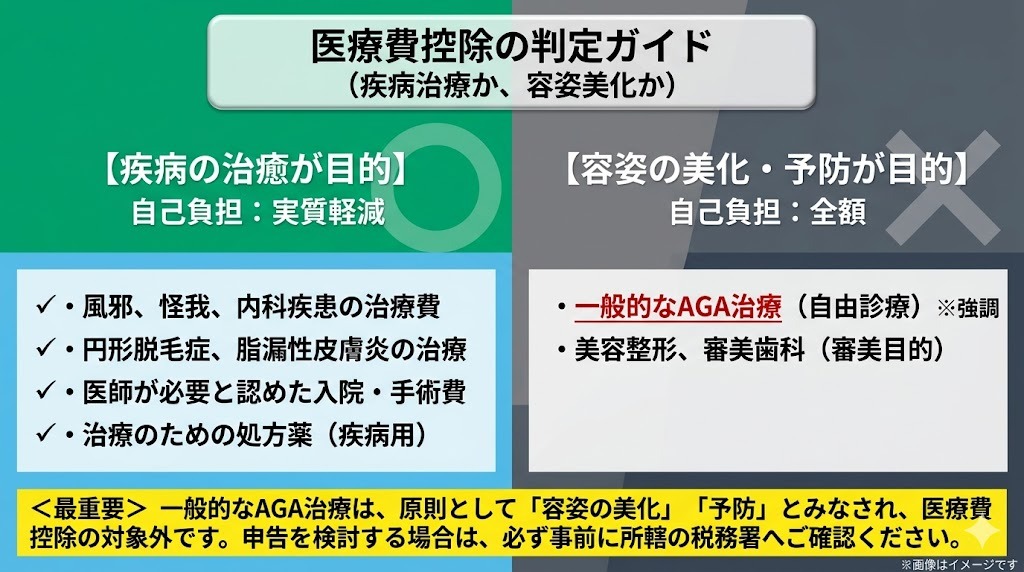

AGA治療費と「医療費控除」:知っておくべき原則と例外

AGA治療の経済的負担を考える際、確定申告での「医療費控除」を期待される方も多いでしょう。しかし、ここには税務上の厳格な判断基準が存在します。

読者の皆様が後日、税務署から申告を否認されるリスクを避けるため、現在の税務当局(国税庁)の見解に基づいた正確なルールを解説します。

医療費控除の対象となる基準:AGAは原則「対象外」

国税庁の所得税法基本通達およびタックスアンサーによれば、医療費控除の対象となるのは「医師または歯科医師による診療または治療の対価」であり、かつ「疾病の治癒や機能回復を目的とする」ものに限定されています。

残念ながら、一般的なAGA治療は、現在の税務当局の見解において、疾病の治癒ではなく「容姿の美化」や「予防・現状維持」を主目的とした支出とみなされるため、原則として医療費控除の対象にはなりません。

例外的に控除が認められるのは、脱毛の原因が他の疾患(円形脱毛症や脂漏性皮膚炎、全身性疾患など)にあり、その疾患の治癒のために治療が医学的に不可欠であると担当医師が判断して詳細な「診断書」を発行した場合など、極めて限定的なケースに限られます。

「年間 10 万円」の基準と家族合算の仕組み

医療費控除制度そのものは、その年の1月1日から12月31日までに支払った医療費(保険診療分や特定の自由診療分)の合計が、原則として10万円を超えた場合に利用できるものです。

生計を共にする配偶者や子供、親族の医療費を合算できる仕組みですが、前述の通り、ここに一般的なAGA治療費を合算することは原則として認められません。

申告を検討される場合は、必ず事前に所轄の税務署へ個別事例としての適否を確認し、自己判断での申告による追徴課税のリスクを回避してください。

領収書の保管が必要なケース

もし、脱毛症の原因が明確な疾患(円形脱毛症など)であり、医師から「治療に不可欠である」という診断書が発行されている場合は、医療費控除の対象となる可能性があります。

その際は、確定申告の明細書作成のために領収書を整理し、自宅で5年間保管する義務があります。

また、この例外的な申告にあたっては、医師の発行した診断書が極めて重要な証拠書類となります。

還付金の目安(一般的な医療費におけるシミュレーション)

参考までに、AGA治療費を除いた「一般的な保険診療(歯科治療や内科受診など)」が年間基準額を超えた場合の還付目安を確認しましょう。

▼【表】年収別:医療費控除(※一般的な保険診療等の場合)による節税目安

<注意> 本シミュレーションは、AGA治療費(原則対象外)を含まない計算例です。

| 税込年収(目安) | 所得税率 | 10万円を超えた分が10万円ある場合の合計節税目安 |

|---|---|---|

| 400万円 | 5% | 15,000円 |

| 600万円 | 10% | 20,000円 |

| 1,000万円 | 20% | 30,000円 |

客観的な事例紹介:税務実務上の判断

多くの税務調査事例において、自由診療のAGAクリニックでの支出は「容姿の美化」として否認される傾向が続いています。

患者獲得のために「医療費控除が可能」と謳うクリニックも一部に見受けられますが、実際の申告責任は納税者本人にあります。追徴課税(過少申告加算税や延滞税)を科されないよう、国税庁のガイドラインを遵守した慎重な判断が求められます。

費用負担を抑えつつ、納得してAGA治療を続ける 4 つの工夫

AGA治療は一時的なものではなく、良い状態を維持するために中長期的な継続が前提となります。だからこそ、無理のない範囲でコストをコントロールすることが重要です。

信頼性を損なわずに費用を抑えるための、具体的な工夫をご紹介します。

厚生労働省が承認した「国内ジェネリック医薬品」を選択する

費用を抑える上で最も一般的な方法は、新薬(先発品)ではなく、後発医薬品(ジェネリック)を選択することです。

国内で流通しているジェネリック医薬品は、先発品と有効成分および含有量が完全に同一であり、厚生労働省の審査を経て承認されています。

開発コストが抑えられている分、価格は先発品の1/2〜1/3程度に設定されていることが多く、長期的な継続には適した選択肢となります。

オンライン診療の活用による付随費用の削減

オンライン診療を導入しているクリニックを活用することで、通院にかかる交通費や時間を節約できます。

オンライン特化型の医療機関では、運営コストを抑えている分、診察料を低めに設定したり、再診料を無料にしたりしているケースも多く見られます。

利便性が高まるだけでなく、物理的なコストも削減できるため、継続しやすい環境が整います。

まとめ処方や定期購入プランの活用

多くのクリニックでは、単月で購入するよりも3ヶ月、6 ヶ月といった単位でまとめて処方してもらうことで、1ヶ月あたりの単価が安くなる設定を設けています。

また、決まった周期でお薬が届く定期配送プランを利用すると、通常価格から10%程度の割引が適用される場合もあります。

ご自身の体調やお薬との相性を確認した上で、こうしたプランに切り替えるのも一つの方法です。

必要な治療に絞り、オプションを慎重に判断する

AGAクリニックでは、内服薬以外にも「頭皮への直接注入(メソセラピー)」や「高額なオリジナルヘアケア製品」を提案されることがあります。

これらは補助的な役割を果たすものですが、必須の治療ではありません。

日本皮膚科学会のガイドライン(2017年版)で推奨度が高い(ランクA)とされるのは、あくまでフィナステリド等の内服とミノキシジルの外用です。

まずは基本の治療から開始し、予算に合わせて判断することが大切です。

岸田 功典 医師からの注意喚起

岸田 医師費用を抑えたいというお気持ちは理解できますが、海外の個人輸入代行サイトなどを通じた未承認薬の購入は、絶対に避けてください。不純物の混入や偽造品のリスクがあるだけでなく、もし重篤な副作用が起きた際に、国の『医薬品副作用被害救済制度』が適用されません。安心感を損なわないためにも、必ず国内の医療機関で処方を受けてください。

AGA治療の費用相場と効果を実感するまでの目安

計画的に治療を進めるためには、標準的な価格設定を知っておくことが欠かせません。相場を把握することで、ご自身の受けているプランが適正かどうかを判断する基準になります。

維持・予防を目的としたプランの相場: 3,000円〜7,000円

「将来のために現状を維持したい」「抜け毛を減らしたい」という場合、フィナステリドなどの内服薬単独の処方が一般的です。

ジェネリック医薬品を利用すれば、月額3,000円台から始められるクリニックも増えており、一日あたり約100円程度の負担で継続することが可能です。

発毛を目的とした積極的なプランの相場: 10,000円〜18,000円

「すでに薄くなっている部分を改善したい」という場合には、内服薬に加えてミノキシジル外用薬(塗り薬)を併用するのが標準的な形です。

この場合、月額1万円〜1.5万円程度が目安となります。 2万円を大きく超えるようなプランを提示された場合は、内訳に不要なオプションが含まれていないか確認することをお勧めします。

効果の判定には最低でも「6ヶ月」が必要

AGA治療で最も注意したいのは、短期間で効果が出ないと判断してやめてしまうことです。毛髪にはヘアサイクルがあり、新しい毛が育つまでには時間がかかります。

日本皮膚科学会:男性型および女性型脱毛症診療ガイドライン 2017年版でも、治療の効果を正しく評価するには少なくとも6ヶ月間の連続投与が必要であるとされています。

治療の中断によるリスクと長期的な視点

AGAは進行性の症状であるため、治療を完全に中断すると、再び症状が進んでしまいます。

せっかくかけた費用が無駄にならないよう、効果を実感した後は医師と相談し、薬の量を減らすなどしてコストを抑えながら維持する方針(維持療法)を検討するのが現実的です。

納得して任せられるAGAクリニックを選ぶためのチェックポイント

数多くの医療機関がある中で、自分に合った信頼できる場所を見極めることが、費用の面でも安心感の面でも重要です。

岸田 功典 医師のアドバイス

岸田 医師信頼できるクリニックの共通点は、リスクや副作用についても包み隠さず説明し、患者様ご自身の意思を尊重してくれることです。また、医師会理事の立場からも、地域医療との連携や、誇大広告を避けた誠実な医療提供を行っている機関をお勧めします。無理な契約を迫るような場所ではなく、じっくり相談できる環境を選んでください。

料金体系が分かりやすく公開されているか

事前にウェブサイト等で「診察料」「お薬代」「検査代」が明示されているかを確認しましょう。

実際にカウンセリングを受けた際に、事前に提示されていた金額と乖離がないか、追加費用が発生しないかを確認することも大切です。

血液検査や体調管理のサポート体制があるか

AGA治療薬は体内で代謝されるため、肝機能などの数値に影響がないか定期的に確認するのが安心です。

安価なだけで検査を行わない、あるいは医師との面談がほとんどないようなクリニックは、トラブルの際に対応が遅れる可能性があるため慎重に判断しましょう。

無理な勧誘や医療ローンの提案がないか

「今日契約すれば大幅割引」といった言葉で即決を迫り、数十万円のセット契約やローンを勧めてくるクリニックには注意が必要です。

AGA治療に緊急性はありません。一度帰宅して家族と相談するなど、冷静に考える時間を認めてくれるクリニックこそが誠実といえます。

アクセスの良さやオンラインの利便性

継続するためには、生活圏内にある、あるいはスマートフォンの操作だけで完結するなど、無理なく続けられる利便性も重要な要素です。ご自身の生活リズムに最も合う形態を選びましょう。

副作用のリスクと安心感を持って治療を続けるための基礎知識

費用負担を抑えたいと考えるあまり、健康面での安心感を疎かにしてはいけません。起こりうるリスクを薬剤ごとの特性に沿って正しく知ることで、冷静な対応が可能になります。

内服薬に伴う主な副作用と薬剤ごとの発現頻度

AGA治療に用いられる内服薬には、薬剤によって副作用の種類や頻度に差異があります。PMDA承認の添付文書データに基づく一般的な頻度は以下の通りです。

- フィナステリド(プロペシア等):

リビドー(性欲)減退が 1〜5%未満(約1.1%)、勃起機能不全(ED)や射精障害は 1%未満(約0.2%)と稀に報告されています。 - デュタステリド(ザガーロ等):

より強力に男性ホルモンを抑制するため、性機能関連の副作用が 1%以上(リビドー減退 約3.3%、勃起不全 約5.4%など)のやや高い頻度で発現する可能性があります。

参考:PMDA:ザガーロカプセル0.1mg/ザガーロカプセル0.5mg 添付文書

ミノキシジル外用薬で見られる「初期脱毛」

治療を開始して間もなく、一時的に抜け毛が増えることがありますが、これは「初期脱毛」と呼ばれる現象で、多くの場合は順調に新しい髪に生え変わる過程のサインです。

知識がないと「逆効果だ」と不安になりますが、毛周期が正常化するプロセスであると理解していれば、落ち着いて継続することができます。

持病や健康状態に合わせた処方の重要性

血圧に不安がある方や、他の薬剤を服用中の方は、必ず医師にその旨を伝えてください。

また、女性や子供が触れないようにするなど、お薬の取り扱いについても医師の指示を仰ぐことが、安心感を保つ上で欠かせません。

信頼性を担保する「公的救済制度」の存在

国内のクリニックで処方された承認薬を使用している場合に限り、もし万が一重篤な副作用が起きた際には、独立行政法人 医薬品医療機器総合機構(PMDA)による「医薬品副作用被害救済制度」の対象となります。

この制度があることが、国内での治療を選択する大きな付加価値となります。

AGAの保険適用に関するよくある質問(FAQ)

読者の皆様から寄せられる、費用や保険に関する具体的な質問にお答えします。

まとめ:納得のいく選択で負担を抑えてAGA治療を始めよう

AGA治療には保険が適用されず、税務上の医療費控除も原則として認められません。この厳しい事実を踏まえた上で、負担を適切に管理するためのポイントを再確認しましょう。

- まずは専門医に相談し、保険適用の他疾患でないか、また医療費控除の例外対象となり得るかを確認する。

- 国内ジェネリック薬を選択し、月々のコストを計画的に抑える。

- オンライン診療等を利用し、交通費や診察料などの付随費用をカットする。

- 副作用の知識を正しく持つことで、不要な不安による離脱を防ぐ。

岸田 功典 医師からの最終アドバイス

岸田 医師髪の悩みは時間が経つほど深刻になりがちですが、現在は治療の選択肢も広がり、費用を抑えながら継続する方法も整っています。一人で悩まずに、まずは相談しやすい身近な皮膚科、あるいは信頼の置けるクリニックを訪ねてみてください。納得のいく治療プランに出会えることを願っています。

- [ ] 頭皮の状態(赤みや痒み)を確認し、一般皮膚科かAGA専門か検討した

- [ ] ウェブサイトで、薬代以外の診察料や検査代が明記されているか確認した

- [ ] 「国内ジェネリック医薬品」を選択できるかチェックした

- [ ] 自分が医療費控除の例外対象(他疾患の併発等)に該当するかを医師に確認した

- [ ] 副作用やリスクについて、医師から納得のいく説明を受けた

今すぐできるアクション:

まずは、気になっているクリニックの公式サイトで「初診料」や「ジェネリックの有無」を確認してみましょう。カウンセリングを受けるだけでも、ご自身の状態を知る大きな一歩になります。

参考文献・出典